Par notre rédaction financière - Le 14 novembre 2025

Ce fonctionnement explique pourquoi de plus en plus d’épargnants cherchent à préparer leur retraite via des solutions de capitalisation long terme, comme le Plan Épargne Retraite (PER) ou l’investissement progressif.

Pour obtenir une pension à taux plein, il faut valider 172 trimestres (Service-public.fr), soit 43 années de cotisation. Pour un jeune démarrant à 25 ans, cela signifie travailler jusqu'à 68 ans. Partir avant 68 ans entraîne une décote de 1,25% par trimestre manquant, soit jusqu'à 20% de pension en moins. L'âge légal (64 ans) et l'âge du taux plein automatique (67 ans) ne garantissent rien : sans les 172 trimestres, la pension est réduite au prorata.

Retraite en France : analyse du système, risques, déficits et alternatives 2025

En France, 17,2 millions de retraités perçoivent aujourd'hui une pension du système par répartition (DREES, 2023). Derrière ce chiffre massif se dissimule une réalité économique alarmante : le nombre d'actifs finançant chaque retraité s'effondre, les déficits explosent, et le rendement des cotisations devient dérisoire.

Pour un jeune de 25 ans qui démarre sa carrière en 2025, l'équation est brutale : il versera près d'un demi-million d'euros au système, travaillera jusqu'à 68 ans, et récupérera une fraction de ce qu'aurait généré une simple capitalisation à 4% annuel. Pire encore, il s'expose à des risques systémiques que le discours officiel préfère taire. Enquête chiffrée sur un naufrage annoncé.

Des déficits qui explosent : de 5 à 13 milliards d'euros

Vous ne cotisez pas pour vous, mais pour les autres

Pour comprendre l’ampleur du manque à gagner entre un système par répartition et une stratégie de capitalisation, voici deux simulations comparatives sur l’ensemble d'une carrière.

Deux cas concrets : la destruction de valeur en chiffres

Deux étages de cotisation : 23,72% de votre salaire brut

Le système impose une double cotisation obligatoire :

Retraite de base (CNAV) : 15,85% du salaire brut (7,30% salarié + 8,55% employeur). La pension est calculée sur 50% du Salaire Annuel Moyen des 25 meilleures années, avec validation de 172 trimestres (43 ans) pour le taux plein.

Retraite complémentaire (AGIRC-ARRCO) : 7,87% du salaire brut (3,15% salarié + 4,72% employeur). Système par points, valeur 2025 : 1,4386€.

Un système démographique en faillite programmée

Cette analyse de la retraite en France s’appuie sur les projections démographiques officielles et met en évidence un système par répartition en voie d’épuisement structurel.

L'effondrement du ratio actifs/retraités

Les chiffres du COR sont sans appel. Le déficit du système était de 5 milliards d'euros en 2025, il atteindra 6,6 milliards en 2030 et devrait dépasser 13 milliards d'euros en 2040. Ces montants représentent entre 0,2% et 0,4% du PIB, mais surtout une tendance structurellement déficitaire malgré les réformes successives : recul de l'âge légal, allongement de la durée de cotisation, désindexation des pensions.

Démographie, déficits, rendement : l’état réel des retraites en France

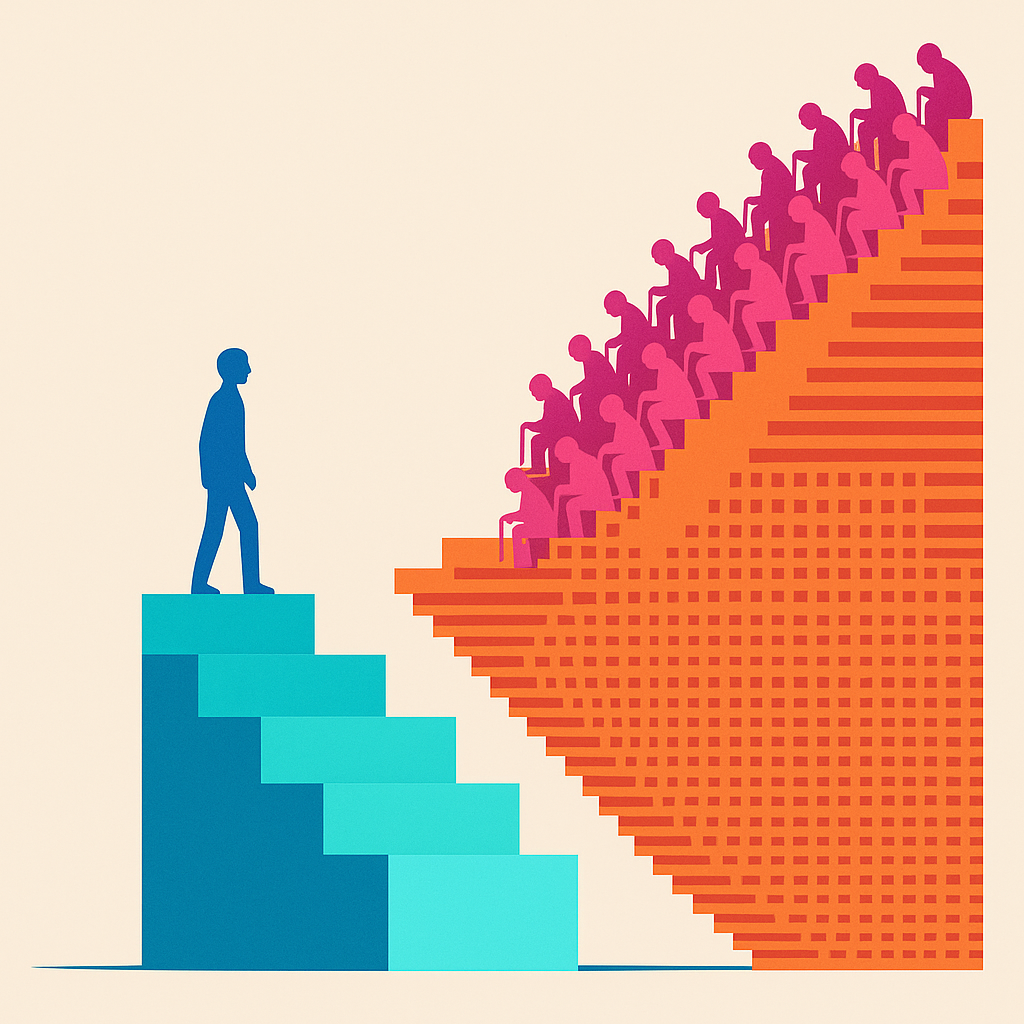

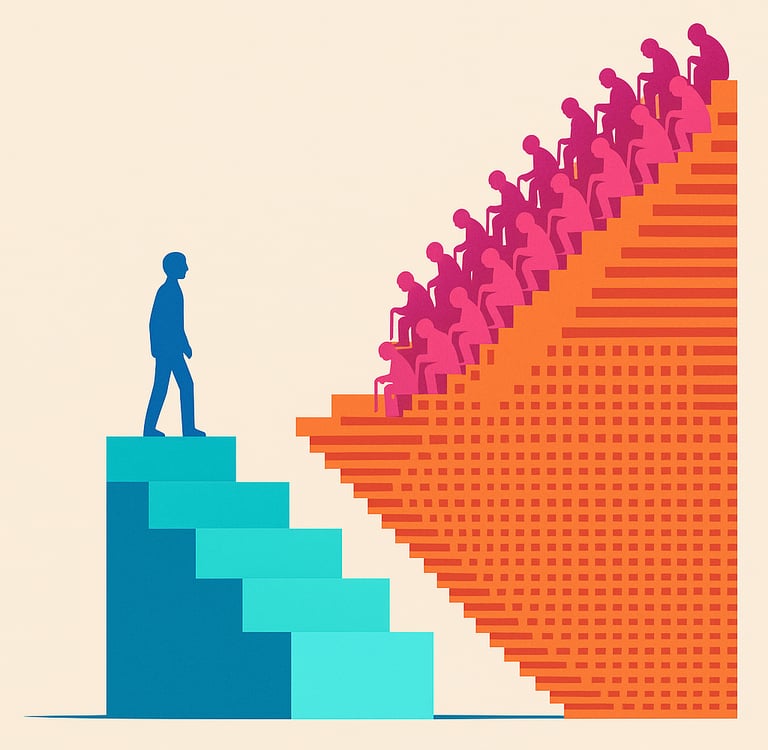

Le système français de retraite par répartition, créé en 1945, reposait sur un équilibre démographique simple : une population active nombreuse finance les pensions des retraités. En 2000, 2,1 actifs finançaient 1 retraité (COR, 2025). Vingt-cinq ans plus tard, le ratio s'est effondré à 1,8 actif par retraité. Les projections du Conseil d'Orientation des Retraites annoncent 1,4 actif par retraité en 2040.

Cette dégradation mécanique signifie qu'en l'espace de 40 ans, la charge par cotisant aura augmenté de 50%. Là où deux salariés finançaient confortablement un pensionné, bientôt un actif et demi devra assumer seul ce poids. Avec un départ à la retraite fixé à 68 ans pour ceux qui démarrent leur carrière à 25 ans, et une espérance de vie moyenne de 17 ans à cet âge (INSEE, 2024), le système doit financer près de deux décennies de pension par retraité avec une base contributive en chute libre.

Les retraites pèsent aujourd'hui 13,9% du PIB français (Vie-publique.fr, 2024), l'un des taux les plus élevés d'Europe. Cette masse colossale repose sur un principe fondamental : vos cotisations d'aujourd'hui financent immédiatement les pensions d'aujourd'hui. Il n'existe aucun capital constitué, aucune réserve stratégique. Le système fonctionne en flux tendu, mois après mois.

Total prélevé : 23,72% de votre salaire brut, soit près d'un quart de votre rémunération qui disparaît immédiatement dans le système sans constituer le moindre capital à votre nom.

Thomas, 25 ans, gagne en moyenne 3 000€ net/mois (4 000€ brut) sur toute sa carrière. Il cotise 949€/mois au titre de la retraite (part salariale + employeur). Sur 43 ans, il verse 489 396€ au système.

Sa pension à 68 ans (avec carrière complète, 172 trimestres) :

Régime général : 1 786€ net/mois

Complémentaire AGIRC-ARRCO : 875€ net/mois

Total : 2 661€ net/mois (taux de remplacement 89%)

Sur 17 ans d'espérance de vie : 543 188€ perçus.

S'il avait capitalisé à 4%/an : avec 949€/mois placés durant 43 ans, il disposerait de 1,25 million d'euros à 68 ans, générant une rente de 4 167€/mois (58% de plus que sa pension), tout en conservant un capital de 1,25 million transmissible à ses héritiers.

Manque à gagner : 707 000€, soit 130% de ce qu'il percevra en pensions.

Martine, 25 ans, se verse 2 000€ net/mois (2 572€ brut). Elle cotise 610€/mois, soit 314 760€ sur 43 ans.

Sa pension à 68 ans :

Régime général : 1 175€ net/mois

Complémentaire : 575€ net/mois

Total : 1 750€ net/mois (taux de remplacement 87%)

Sur 17 ans : 357 000€ perçus.

En capitalisation 4%/an : 805 000€ de capital, rente de 2 683€/mois (53% de plus), capital transmissible.

Manque à gagner : 448 000€, soit 126% des pensions perçues.

Le plus inquiétant dans le débat sur les retraites n'est pas seulement que chaque cotisant y perd déjà massivement, mais que le système par répartition français porte également un risque systémique majeur que les autorités évoquent désormais à demi-mot : sans croissance, sans réserves et sans capitalisation nationale, il devient difficile de garantir les pensions futures.

Le risque d'effondrement que personne n'ose nommer

La France a fait le choix d'un modèle intégralement en flux tendu, sans réserves, sans fonds souverain, sans capitalisation nationale, où les cotisations du mois financent immédiatement les pensions du mois suivant. Cette mécanique ne peut absorber aucun choc économique sérieux : un ralentissement, une hausse du chômage, une baisse de la masse salariale, et le déficit se creuse instantanément.

Les marchés financiers ont déjà montré ailleurs, notamment en Grèce en 2012, ce qu'ils exigent lorsqu'un État ne peut plus se financer : les pensions deviennent la variable d'ajustement, parfois brutalement, avec des coupes allant jusqu'à 40 %. En France, où les retraites représentent près de 14 % du PIB, personne ne peut sérieusement exclure un scénario similaire si une crise obligataire surgissait. Et même en dehors d'un choc extrême, l'érosion est déjà à l'œuvre : l'inflation des années 2022–2023 a amputé le pouvoir d'achat des retraités avant que les revalorisations n'arrivent, tardives et incomplètes, révélant qu'un système politique n'indexe jamais vraiment ce qu'il promet.

Reprendre le contrôle de votre retraite

Le COR l'admet dans ses projections : les déficits sont durables, aucune solution n'est financée, et l'équilibre, s'il revient, ne peut venir que par une baisse des pensions, un allongement de la durée de cotisation ou un départ encore plus tardif autour de 67 à 70 ans. En d'autres termes, celui qui cotise aujourd'hui n'est plus simplement perdant sur sa propre retraite ; il porte, en plus, le risque ultime de contribuer à un modèle qui pourrait ne plus être capable de le rémunérer demain.

Face à l'effondrement silencieux du système par répartition et à la destruction massive de capital potentiel qu'il impose à chaque génération, la seule stratégie rationnelle consiste désormais à se réapproprier sa retraite en constituant un patrimoine autonome, liquide et indépendant des décisions politiques. La capitalisation n'est plus un choix, c'est une nécessité vitale.

Le mécanisme de répartition : un transfert sans capitalisation

Contrairement à un système par capitalisation où chacun constitue son propre capital retraite, le système français transfère instantanément les cotisations des actifs vers les pensions des retraités actuels. Vous ne disposez d'aucun compte personnel, d'aucun patrimoine retraite individualisé. Vous payez pour la génération qui vous précède, en espérant que celle qui vous suit fera de même.

Ce pacte intergénérationnel présente une faiblesse mortelle : il dépend entièrement du rapport démographique entre cotisants et bénéficiaires. Quand ce ratio s'effondre, le système vacille

Le piège des 172 trimestres

Thomas, salarié à 3 000€ net : un demi-million volatilisé

Martine, présidente SAS à 2 000€ net : le même constat

Dans le même temps, la démographie impose une trajectoire irréversible que les rapports successifs du COR documentent froidement : deux actifs pour un retraité en 2000, un rapport déjà tombé à 1,8 en 2025, et qui se rapproche inexorablement de 1,4 à l'horizon 2040. Autrement dit, un système conçu pour un pays jeune tente de survivre dans un pays vieillissant, alors que la dette publique dépasse 112 % du PIB, que les déficits budgétaires persistent autour de 5 %, et que les taux d'intérêt grimpent, réduisant chaque année davantage les marges budgétaires.

Mais capitaliser intelligemment, ce n'est certainement pas s'enfermer dans un fonds euro, qui n'est qu'une version camouflée de la répartition, exposée aux mêmes risques systémiques, au même sous-rendement chronique et à la même dépendance à la dette publique française. La véritable protection passe par des supports adossés à l'économie réelle et mondiale.

Le PER correctement utilisé : Il peut délivrer sur le long terme des rendements annualisés bien supérieurs à l'épargne administrée. La déduction fiscale des versements amplifie l'effet de levier initial, tout en vous exposant à la croissance mondiale plutôt qu'à la stagnation française.

Bitcoin comme support : Dans une optique de rendement réel sur 20 à 30 ans, les allocations en ETF actions mondiales ou ETF Bitcoin apportent une exposition diversifiée et déconnectée des fragilités du système français.

Diversifier sur les secteurs dynamiques mondiaux

Pour les épargnants avertis, les ETF Bitcoin occupent une place croissante comme actif rare, neutre et mathématiquement limité. La décorrélation structurelle avec les marchés traditionnels du Bitcoin, en fait un vecteur pertinent dans une stratégie retraite à 20 ou 30 ans. Sur bitcoin-retraite.com, nous détaillons les stratégies d'accumulation progressive et de sécurisation adaptées dans le cadre du PER.

L'urgence d'agir face à un naufrage annoncé

Préparer sa retraite ne relève plus d’une projection lointaine : c’est désormais un impératif patrimonial. Miser uniquement sur le système par répartition revient à ignorer les signaux démographiques et macroéconomiques qui s’accumulent.

Les chiffres ne mentent pas. Un système où 1,4 actif devra bientôt porter 1 retraité, avec des déficits passant de 5 à 13 milliards d'euros en 15 ans, et un rendement inférieur de 130% à une simple capitalisation à 4%, n'est pas soutenable. Les générations actuelles subventionnent les précédentes, sans garantie que les suivantes feront de même dans les mêmes conditions.

À cela s'ajoutent des risques systémiques ignorés : dette publique à 112% du PIB, absence de réserves, vulnérabilité aux crises économiques et démographiques. Le précédent grec - coupes de 40% dans les pensions - rappelle qu'aucun système n'est à l'abri quand les comptes explosent.

La solution n'est pas de renoncer au système par répartition - vous n'avez de toute façon pas le choix, vos cotisations sont prélevées à la source - mais de ne plus en dépendre exclusivement. Capitalisation via PER, diversification Bitcoin, ou expatriation : les outils existent pour construire un patrimoine retraite solide, liquide, transmissible.

Dans un monde où le système français détruit 700 000€ de capital potentiel sur une carrière moyenne, la question n'est plus "faut-il agir ?", mais "pourquoi n'avez-vous pas encore commencé ?". Chaque année perdue à 30 ou 40 ans représente des dizaines de milliers d'euros de capital en moins à 68 ans.

Le temps joue contre vous. Le système joue contre vous. Agissez maintenant.

contact@bitcoin-retraite.com

© 2025. All rights reserved.

modalité souscription

Attraction Finances

SARL, au capital de 7500€

SIRET : 531679785

Numéro ORIAS : 13044